Informe del Mercado de Instrumentación de Radiografía por Neutrones 2025: Análisis Profundo de los Motores de Crecimiento, Avances Tecnológicos y Oportunidades Globales. Explore Tendencias Clave, Pronósticos e Información Competitiva que Moldean la Industria.

- Resumen Ejecutivo y Visión General del Mercado

- Tendencias Tecnológicas Clave en Instrumentación de Radiografía por Neutrones

- Panorama Competitivo y Principales Actores

- Pronósticos de Crecimiento del Mercado (2025–2030): CAGR, Ingresos y Análisis de Volumen

- Análisis del Mercado Regional: América del Norte, Europa, Asia-Pacífico y Resto del Mundo

- Perspectivas Futuras: Aplicaciones Emergentes y Puntos Calientes de Inversión

- Desafíos, Riesgos y Oportunidades Estratégicas

- Fuentes y Referencias

Resumen Ejecutivo y Visión General del Mercado

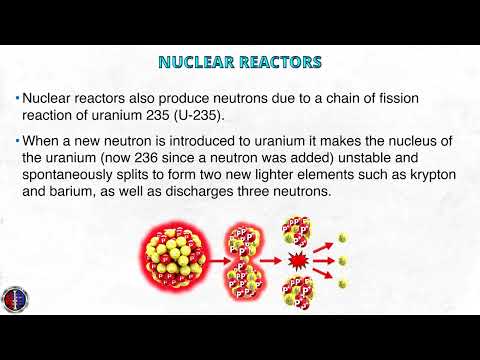

La instrumentación de radiografía por neutrones se refiere al conjunto de dispositivos y sistemas utilizados para realizar radiografía por neutrones, una técnica de imagen no destructiva que aprovecha la interacción única de los neutrones con la materia para visualizar las estructuras internas de los objetos. A diferencia de los rayos X, los neutrones son altamente sensibles a elementos ligeros (como el hidrógeno) y pueden penetrar metales pesados, lo que hace que la radiografía por neutrones sea invaluable para industrias como la aeroespacial, la energía nuclear, la defensa y la fabricación avanzada.

A partir de 2025, el mercado global de instrumentación de radiografía por neutrones está experimentando un crecimiento constante, impulsado por la creciente demanda de soluciones avanzadas de pruebas no destructivas (NDT). El mercado se caracteriza por la adopción de fuentes de neutrones tanto basadas en reactores como en aceleradores, con un notable cambio hacia sistemas compactos impulsados por aceleradores debido a su flexibilidad operativa y menores barreras regulatorias. La instrumentación clave incluye fuentes de neutrones, colimadores, detectores (como pantallas de centelleo y placas de imagen digital) y sofisticados software de procesamiento de imágenes.

Según MarketsandMarkets, se proyecta que el mercado más amplio de equipos NDT alcanzará los USD 24.3 mil millones para 2025, con la radiografía por neutrones representando un segmento especializado pero en crecimiento. La adopción de la radiografía por neutrones es particularmente robusta en regiones con infraestructura de investigación nuclear establecida, como América del Norte, Europa y partes de Asia-Pacífico. El Departamento de Energía de los Estados Unidos y organizaciones como la Agencia Internacional de Energía Atómica (IAEA) continúan apoyando la investigación y el despliegue de instalaciones de imagen por neutrones, impulsando aún más la expansión del mercado.

Los avances tecnológicos están mejorando la resolución, la velocidad y la automatización de los sistemas de radiografía por neutrones. La integración de imágenes digitales y análisis de datos en tiempo real está permitiendo ciclos de inspección más rápidos y una detección de defectos más precisa, lo que es crítico para aplicaciones de alto valor en la validación de componentes aeroespaciales y la inspección de combustible nuclear. Además, la aparición de fuentes de neutrones portátiles está abriendo nuevas oportunidades para inspecciones en el campo, expandiendo el mercado abordable más allá de los entornos de laboratorio tradicionales.

A pesar de estas tendencias positivas, el mercado enfrenta desafíos como altos costos de inversión inicial, requisitos regulatorios estrictos para las fuentes de neutrones y la necesidad de especialización técnica. Sin embargo, se espera que la I+D continua y las colaboraciones internacionales mitigen estas barreras, fomentando una mayor adopción e innovación en la instrumentación de radiografía por neutrones hasta 2025 y más allá.

Tendencias Tecnológicas Clave en Instrumentación de Radiografía por Neutrones

La instrumentación de radiografía por neutrones está experimentando una evolución tecnológica significativa a medida que la demanda de soluciones avanzadas de pruebas no destructivas (NDT) crece en industrias como la aeroespacial, la automotriz, la energía nuclear y la defensa. En 2025, varias tendencias clave en tecnología están moldeando el desarrollo y la implementación de sistemas de radiografía por neutrones, mejorando su resolución, eficiencia y aplicabilidad.

- Avances en Detectores Digitales: La transición de la detección basada en película tradicional a la imagen digital está acelerándose. Los sistemas modernos de radiografía por neutrones utilizan cada vez más detectores digitales de alta resolución, como cámaras CCD y CMOS basadas en centelleadores, que ofrecen una calidad de imagen superior, tiempos de adquisición más rápidos y una integración de datos más sencilla. Este cambio permite imágenes en tiempo real y una caracterización de defectos más precisa, tal como lo destacan las iniciativas de la Agencia Internacional de Energía Atómica.

- Integración de Tomografía Computarizada (CT): La fusión de la radiografía por neutrones con la tomografía computarizada (CT) está permitiendo la visualización tridimensional de estructuras internas. Esta tendencia es especialmente valiosa para ensamblajes complejos y componentes de fabricación aditiva, donde los defectos internos o las distribuciones de material deben ser mapeados en detalle. Los principales centros de investigación, como el Instituto Paul Scherrer, están liderando sistemas de CT por neutrones que proporcionan datos volumétricos con alta resolución espacial.

- Mejoras en Fuentes de Neutrones: Las fuentes de neutrones compactas impulsadas por aceleradores están ganando popularidad como alternativas a los reactores nucleares tradicionales. Estas fuentes ofrecen mayor flexibilidad, menores obstáculos regulatorios y perfiles de seguridad mejorados, haciendo que la radiografía por neutrones sea más accesible para los usuarios industriales. Empresas como Thermo Fisher Scientific están invirtiendo en generadores de neutrones portátiles y modulares para expandir su alcance en el mercado.

- Automatización e Integración de IA: La automatización de la adquisición y análisis de imágenes, impulsada por inteligencia artificial (IA) y algoritmos de aprendizaje automático, está optimizando los flujos de trabajo y reduciendo la dependencia de los operadores. El reconocimiento y la clasificación de defectos impulsados por IA están mejorando la fiabilidad de las inspecciones y el rendimiento, como lo informa la Sociedad Americana de Pruebas No Destructivas.

- Modalidades de Imagen Híbridas: Hay una creciente tendencia a integrar la radiografía por neutrones con técnicas complementarias como la imagen por rayos X. Los sistemas híbridos proporcionan una evaluación más integral de los materiales, aprovechando la sensibilidad única de los neutrones a elementos ligeros y los rayos X a elementos pesados. Este enfoque está siendo explorado por instituciones como el Instituto Nacional de Estándares y Tecnología.

Estas tendencias tecnológicas están impulsando colectivamente la evolución de la instrumentación de radiografía por neutrones, haciéndola más versátil, eficiente y alineada con los requisitos cada vez más complejos de la industria moderna en 2025.

Panorama Competitivo y Principales Actores

El panorama competitivo del mercado de instrumentación de radiografía por neutrones en 2025 se caracteriza por una mezcla de empresas de instrumentación científica establecidas, proveedores especializados en tecnología nuclear y nuevos actores que aprovechan los avances en imagen por neutrones. El mercado sigue siendo relativamente nicho debido a la naturaleza especializada de la radiografía por neutrones, que se utiliza principalmente en sectores como la aeroespacial, la defensa, la energía nuclear y la investigación de materiales avanzados.

Los actores clave en este mercado incluyen a RIKEN, Helmholtz-Zentrum Berlín y Instituto Nacional de Estándares y Tecnología (NIST), todos los cuales operan importantes instalaciones de imagen por neutrones y contribuyen al desarrollo de instrumentación avanzada. Estas organizaciones suelen colaborar con fabricantes de equipos y consorcios de investigación para impulsar los límites de la resolución espacial, la sensibilidad de los detectores y la automatización en los sistemas de radiografía por neutrones.

En el ámbito comercial, empresas como Toshiba Energy Systems & Solutions Corporation y Hitachi han desarrollado soluciones de radiografía por neutrones adaptadas a aplicaciones industriales de pruebas no destructivas (NDT), particularmente para la inspección de palas de turbinas, pilas de combustible y materiales compuestos. Estas empresas aprovechan su experiencia en instrumentación e imagen nuclear para ofrecer sistemas llave en mano y soluciones personalizadas para investigación y aseguramiento de calidad.

Los nuevos actores y startups también están ingresando al mercado, centrados en fuentes de neutrones portátiles, matrices de detectores digitales y software para reconstrucción y análisis de imágenes. Por ejemplo, Thermo Fisher Scientific ha ampliado su cartera para incluir detectores de imagen por neutrones y electrónica de apoyo, dirigidos a clientes tanto de investigación como industriales.

- Iniciativas de investigación colaborativa, como las lideradas por la Agencia Internacional de Energía Atómica (IAEA), fomentan la transferencia de tecnología y la estandarización, modelando aún más la dinámica competitiva.

- Geográficamente, Europa y Asia-Pacífico dominan el mercado debido a inversiones significativas en infraestructura de investigación nuclear y programas de innovación respaldados por el gobierno.

- Las barreras de entrada siguen siendo altas, dados los requisitos regulatorios, la complejidad técnica y la intensidad de capital asociada con el desarrollo de fuentes de neutrones y la operación de instalaciones.

En general, el mercado de instrumentación de radiografía por neutrones en 2025 se define por una combinación de instituciones de investigación públicas, conglomerados multinacionales y startups tecnológicas ágiles, cada una contribuyendo a la innovación y expansión del mercado a través de experiencia especializada y asociaciones estratégicas.

Pronósticos de Crecimiento del Mercado (2025–2030): CAGR, Ingresos y Análisis de Volumen

Se proyecta que el mercado global de instrumentación de radiografía por neutrones experimentará un crecimiento robusto entre 2025 y 2030, impulsado por la creciente demanda de soluciones avanzadas de pruebas no destructivas (NDT) en industrias como la aeroespacial, la defensa, la automotriz y la energía. Según análisis de mercado recientes, se espera que la tasa de crecimiento anual compuesta (CAGR) para la instrumentación de radiografía por neutrones oscile entre el 7.5% y el 9.2% durante este período, reflejando tanto los avances tecnológicos como las áreas de aplicación en expansión.

Los pronósticos de ingresos indican que el mercado, valorado en aproximadamente USD 65 millones en 2024, podría superar los USD 110 millones para 2030. Este crecimiento se sustenta en inversiones aumentadas en aseguramiento de calidad y protocolos de seguridad, particularmente en sectores donde la imagen tradicional por rayos X o gamma es insuficiente para detectar materiales de bajo número atómico o estructuras internas complejas. También se anticipa que la adopción de sistemas de imagen por neutrones digitales, que ofrecen mayor resolución y tiempos de procesamiento más rápidos, acelerará la expansión del mercado.

El análisis de volumen sugiere un aumento constante en el número de sistemas de radiografía por neutrones desplegados globalmente. En 2025, se estima que los envíos alcanzarán alrededor de 120–140 unidades, con volúmenes anuales que se espera que crezcan a una CAGR de aproximadamente 8% hasta 2030. Este aumento se atribuye tanto al reemplazo de sistemas analógicos envejecidos como a la instalación de nuevas unidades en mercados emergentes, particularmente en Asia-Pacífico y Europa, donde iniciativas del gobierno y del sector privado están fomentando el desarrollo de infraestructura NDT avanzada.

Los actores clave del mercado, incluyendo SCK CEN, Helmholtz-Zentrum Berlín y Instituto Nacional de Estándares y Tecnología (NIST), están invirtiendo en I+D para mejorar la sensibilidad del sistema, la automatización y la integración con plataformas de gestión de datos digitales. Se espera que estas innovaciones impulsen aún más las tasas de adopción y abran nuevas fuentes de ingresos, particularmente en aplicaciones de alto valor como la inspección de combustible nuclear y la validación de componentes aeroespaciales.

En general, se espera que el mercado de instrumentación de radiografía por neutrones esté preparado para una expansión significativa de 2025 a 2030, con fuerte crecimiento en ingresos y volumen respaldado por innovación tecnológica, requisitos regulatorios y la creciente complejidad de los componentes industriales que requieren soluciones avanzadas de inspección.

Análisis del Mercado Regional: América del Norte, Europa, Asia-Pacífico y Resto del Mundo

El mercado global de instrumentación de radiografía por neutrones está presenciando patrones de crecimiento diferenciados en regiones clave: América del Norte, Europa, Asia-Pacífico y el Resto del Mundo, impulsados por diferentes niveles de adopción tecnológica, marcos regulatorios y demanda industrial.

América del Norte sigue siendo un mercado líder, respaldado por inversiones robustas en investigación nuclear, sectores aeroespaciales y de defensa. Estados Unidos, en particular, se beneficia de la presencia de instituciones de investigación avanzadas y programas nucleares respaldados por el gobierno, fomentando la demanda de sistemas de radiografía por neutrones de alta precisión. El enfoque de la región en la prueba no destructiva (NDT) para infraestructura crítica y componentes aeroespaciales acelera aún más el crecimiento del mercado. Según la Sociedad Americana de Pruebas No Destructivas, se espera que la adopción de la radiografía por neutrones en los procesos de aseguramiento de calidad aumente de manera constante hasta 2025.

Europa se caracteriza por una fuerte supervisión regulatoria y un sector de energía nuclear maduro, especialmente en países como Francia, Alemania y el Reino Unido. El mercado europeo también se ve respaldado por iniciativas de investigación colaborativas y financiamiento de la Unión Europea, que apoyan la modernización de la instrumentación de radiografía. La presencia de actores establecidos y un enfoque en el cumplimiento de la seguridad impulsan la adopción de tecnologías avanzadas de imagen por neutrones. Según CORDIS (Comisión Europea), los proyectos en curso en seguridad nuclear y ciencia de materiales probablemente sostendrán la demanda de instrumentación de radiografía por neutrones en la región.

Asia-Pacífico está emergiendo como el mercado de más rápido crecimiento, impulsado por la rápida industrialización, la expansión de programas de energía nuclear y el aumento de inversiones en investigación científica. China, Japón y Corea del Sur están a la vanguardia, con iniciativas gubernamentales destinadas a mejorar la seguridad nuclear y la fiabilidad de la infraestructura. El auge de la fabricación en la región, particularmente en la industria automotriz y de electrónicos, también está impulsando la necesidad de soluciones avanzadas de NDT. Según la Agencia Internacional de Energía Atómica (IAEA), se proyecta que la participación de Asia-Pacífico en las ventas globales de instrumentación de radiografía por neutrones aumentará significativamente para 2025.

- Resto del Mundo (incluyendo América Latina, Medio Oriente y África) está experimentando una adopción gradual, principalmente en instituciones de investigación y aplicaciones industriales selectas. Si bien la penetración del mercado sigue siendo limitada debido a restricciones presupuestarias y menor conciencia, se espera que colaboraciones internacionales e iniciativas de transferencia de tecnología estimulen el crecimiento en los próximos años.

En general, las dinámicas regionales en 2025 estarán moldeadas por una combinación de innovación tecnológica, mandatos regulatorios y demanda específica del sector, con Asia-Pacífico preparado para la expansión más rápida en la instrumentación de radiografía por neutrones.

Perspectivas Futuras: Aplicaciones Emergentes y Puntos Calientes de Inversión

Las perspectivas futuras para la instrumentación de radiografía por neutrones en 2025 están moldeadas por una convergencia de avances tecnológicos, dominios de aplicación en expansión y inversiones estratégicas. A medida que las industrias demandan cada vez más soluciones de pruebas no destructivas (NDT) con mayor sensibilidad y resolución, la radiografía por neutrones está en condiciones de complementar o incluso superar los métodos tradicionales por rayos X en sectores selectos. La capacidad única de los neutrones para penetrar metales pesados mientras revelan elementos ligeros como el hidrógeno hace que la radiografía por neutrones sea indispensable para la inspección de ensamblajes complejos, pilas de combustible y materiales compuestos avanzados.

Las aplicaciones emergentes son particularmente prominentes en los sectores aeroespacial, automotriz y energético. En la industria aeroespacial, la radiografía por neutrones se está adoptando para la inspección de palas de turbinas, detección de ingreso de agua en estructuras de panal y aseguramiento de calidad de componentes manufacturados aditivamente. La industria automotriz está aprovechando la imagen por neutrones para analizar pilas de combustible de hidrógeno y sistemas de baterías, apoyando la transición hacia vehículos eléctricos y propulsados por hidrógeno. En el sector energético, las plantas de energía nuclear y los reactores de investigación están utilizando radiografía por neutrones para la inspección de combustible y evaluaciones de integridad estructural, asegurando la seguridad operacional y el cumplimiento regulatorio (Agencia Internacional de Energía Atómica).

La medicina y las ciencias de la vida también están emergiendo como puntos calientes de inversión. Se está explorando la radiografía por neutrones para la imagen de tejidos biológicos, productos farmacéuticos e incluso artefactos arqueológicos, ofreciendo mecanismos de contraste no disponibles con rayos X convencionales. El desarrollo de fuentes de neutrones compactas y tecnologías de detectores digitales está reduciendo la barrera de entrada para instituciones de investigación y hospitales, ampliando la base del mercado (Instituto Nacional de Estándares y Tecnología).

Desde una perspectiva de inversión, las regiones con infraestructura de investigación nuclear robusta, como América del Norte, Europa y partes de Asia-Pacífico, están liderando tanto en financiamiento público como privado. Notablemente, iniciativas respaldadas por el gobierno en los Estados Unidos y Europa están apoyando la modernización de las instalaciones de imagen por neutrones y la comercialización de sistemas portátiles de radiografía por neutrones (Comisión Europea). El capital de riesgo está fluyendo cada vez más hacia startups que desarrollan detectores avanzados, software de procesamiento de imágenes y generadores de neutrones compactos, señalando la confianza en el potencial de crecimiento del sector.

- Expansión hacia aplicaciones en la economía del hidrógeno, incluyendo la inspección de pilas de combustible y sistemas de almacenamiento.

- Integración con inteligencia artificial para el reconocimiento automático de defectos y análisis en tiempo real.

- Desarrollo de unidades de radiografía por neutrones móviles y modulares para despliegue en el campo.

En general, se espera que 2025 witness un aumento acelerado en la adopción de la instrumentación de radiografía por neutrones, impulsada por la innovación intersectorial y inversiones dirigidas en áreas de aplicación emergentes.

Desafíos, Riesgos y Oportunidades Estratégicas

La instrumentación de radiografía por neutrones enfrenta un complejo panorama de desafíos y riesgos en 2025, pero esto también crea oportunidades estratégicas. Uno de los principales desafíos es el alto costo y la disponibilidad limitada de fuentes de neutrones, particularmente reactores de investigación y fuentes de espallación, que son esenciales para generar los haces de neutrones requeridos para la imagen. El desmantelamiento de reactores envejecidos en Europa y América del Norte ha restringido aún más el acceso, conduciendo a cuellos de botella tanto en investigaciones como en aplicaciones industriales Agencia Internacional de Energía Atómica. Esta escasez eleva los costos operativos y limita la escalabilidad de los servicios de radiografía por neutrones.

Otro riesgo significativo es el entorno regulatorio estricto que rige el uso de fuentes de neutrones. Cumplir con las regulaciones de seguridad, seguridad y medio ambiente aumenta la complejidad y el costo de desplegar y mantener sistemas de radiografía por neutrones. Además, la necesidad de personal altamente especializado para operar e interpretar el equipo de radiografía por neutrones presenta un cuello de botella de talento, ya que el grupo de expertos calificados sigue siendo limitado Instituto Nacional de Estándares y Tecnología.

La obsolescencia tecnológica también es una preocupación. Los rápidos avances en modalidades de imagen alternativas, como la tomografía computarizada por rayos X de alta resolución y la radiografía digital, amenazan con erosionar la ventaja competitiva de la radiografía por neutrones, especialmente en sectores donde sus capacidades únicas (por ejemplo, imagen de elementos ligeros en matrices pesadas) no son estrictamente necesarias MarketsandMarkets.

A pesar de estos desafíos, están surgiendo oportunidades estratégicas. El desarrollo de fuentes de neutrones compactas impulsadas por aceleradores ofrece el potencial de descentralizar la radiografía por neutrones, haciéndola más accesible para una gama más amplia de industrias, incluyendo la aeroespacial, automotriz y energía Agencia Internacional de Energía Atómica. Los avances en detectores digitales y algoritmos de procesamiento de imágenes están mejorando la resolución, velocidad y automatización de la imagen por neutrones, reduciendo la necesidad de operadores especializados y ampliando el rango de aplicaciones factibles Elsevier.

- Colaboraciones entre instituciones de investigación y actores de la industria están fomentando la innovación en sistemas de radiografía por neutrones portátiles y modulares.

- La creciente demanda de pruebas no destructivas en manufactura aditiva y materiales avanzados está creando nuevos segmentos de mercado.

- El financiamiento gubernamental y las asociaciones internacionales están apoyando la modernización de las instalaciones de neutrones y el desarrollo de instrumentación de próxima generación.

En resumen, aunque la instrumentación de radiografía por neutrones en 2025 está restringida por la disponibilidad de fuentes, obstáculos regulatorios y competencia de tecnologías alternativas, las inversiones estratégicas en fuentes compactas, digitalización y asociaciones intersectoriales están preparadas para desbloquear nuevas oportunidades de crecimiento.

Fuentes y Referencias

- MarketsandMarkets

- Agencia Internacional de Energía Atómica (IAEA)

- Instituto Paul Scherrer

- Thermo Fisher Scientific

- Sociedad Americana de Pruebas No Destructivas

- Instituto Nacional de Estándares y Tecnología

- Helmholtz-Zentrum Berlín

- Hitachi

- CORDIS (Comisión Europea)

- Elsevier